NỘI DUNG

Bài giảng ISO 15189 và hướng dẫn áp dụng ISO 15189 yêu cầu 4.1 Tính khách quan. Hướng dẫn và giải thích chi tiết cách áp dụng.

Tính khách quan đặt ra để đảm bảo rằng mọi kết quả xét nghiệm đều dựa trên cơ sở khoa học. Không bị ảnh hưởng bởi bất kỳ yếu tố bên ngoài nào. Từ đó mang lại sự tin cậy cao nhất cho người bệnh và bác sĩ.

Cần tư vấn đào tạo ISO 15189 mời gọi 0919 099 777

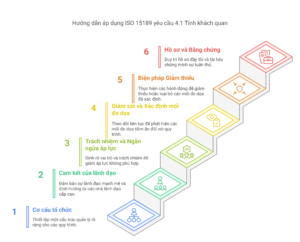

a) Các hoạt động của phòng xét nghiệm phải được thực hiện một cách khách quan. Phòng xét nghiệm phải được cấu trúc và quản lý để bảo vệ sự khách quan.

Giải thích

Điều này có nghĩa là mọi việc từ tiếp nhận mẫu, xét nghiệm, báo cáo, phải được tiến hành một cách công bằng. Không thiên vị và không bị chi phối bởi bất kỳ yếu tố chủ quan nào. Vì thế cơ cấu tổ chức và cách quản lý phải được thiết kế để bảo vệ tính khách quan.

Hướng dẫn áp dụng

Cơ cấu tổ chức rõ ràng

Phân định rõ ràng trách nhiệm và quyền hạn của từng vị trí trong phòng xét nghiệm. Đảm bảo có sự tách bạch giữa các bộ phận để tránh xung đột lợi ích. Ví dụ, bộ phận quản lý chất lượng nên độc lập với bộ phận xét nghiệm để việc kiểm soát chất lượng được thực hiện khách quan.

Quy trình làm việc chuẩn hóa

Xây dựng và tuân thủ nghiêm ngặt các quy trình xét nghiệm đã được chuẩn hóa, dựa trên bằng chứng khoa học và các hướng dẫn chuyên môn. Điều này giúp giảm thiểu sự can thiệp chủ quan của nhân viên vào quá trình xét nghiệm.

Đào tạo nhân viên

Đào tạo cho nhân viên về tầm quan trọng của tính khách quan. Các nguy cơ ảnh hưởng đến tính khách quan và cách thức duy trì tính khách quan trong công việc.

Hệ thống quản lý chất lượng

Xây dựng và duy trì hệ thống quản lý chất lượng hiệu quả. Kiểm soát chất lượng nội và ngoại kiểm, để đảm bảo kết quả xét nghiệm luôn chính xác.

b) Ban lãnh đạo phòng xét nghiệm phải cam kết duy trì sự khách quan.

Giải thích

Sự cam kết từ ban lãnh đạo là yếu tố then chốt để xây dựng văn hóa khách quan. Lãnh đạo phải ủng hộ và tạo điều kiện để nhân viên thực hiện công việc một cách khách quan.

Hướng dẫn áp dụng

- Ban hành chính sách về tính khách quan

Lãnh đạo ban hành văn bản chính thức thể hiện cam kết về tính khách quan. Nêu rõ tầm quan trọng và các nguyên tắc để duy trì tính khách quan trong mọi hoạt động. Chính sách này cần được phổ biến đến toàn bộ nhân viên.

- Gương mẫu trong hành động

Lãnh đạo phải là tấm gương trong việc tuân thủ các nguyên tắc khách quan. Đưa ra các quyết định dựa trên bằng chứng và quy trình. Không thiên vị hoặc ưu ái bất kỳ cá nhân hay nhóm lợi ích nào.

- Hỗ trợ nguồn lực

Lãnh đạo cần đảm bảo phòng xét nghiệm có đủ nhân lực, thiết bị, vật tư, đào tạo. Để thực hiện công việc một cách khách quan và chất lượng.

- Khuyến khích văn hóa báo cáo

Tạo môi trường làm việc mà nhân viên cảm thấy an toàn. Được khuyến khích báo cáo các vấn đề liên quan đến tính khách quan mà không sợ bị trừng phạt.

Ví dụ

Trưởng khoa nhắc nhở nhân viên về tầm quan trọng của tính khách quan trong các buổi giao ban. Công khai chính sách về tính khách quan và đảm bảo mọi nhân viên đều hiểu rõ và tuân thủ.

Khi có sự cố xảy ra luôn ưu tiên việc điều tra nguyên nhân gốc rễ một cách khách quan. Không đổ lỗi cho cá nhân mà tập trung vào việc cải tiến để ngăn ngừa sự cố tái diễn.

Cần tư vấn đào tạo ISO 15189 mời gọi 0919 099 777

c) Phòng xét nghiệm phải chịu trách nhiệm về tính khách quan trong các hoạt động xét nghiệm của mình. và không được cho phép các áp lực thương mại, tài chính hoặc các áp lực khác ảnh hưởng đến tính khách quan.

Giải thích

PXN phải hoàn toàn chịu trách nhiệm về việc đảm bảo tính khách quan trong mọi hoạt động. Phải chủ động ngăn chặn và loại bỏ bất kỳ áp lực từ lợi nhuận, tài chính, mối quan hệ. Không để tiền bạc hay áp lực từ khách hàng làm thay đổi kết quả.

Các áp lực

- Yêu cầu tăng doanh thu, giảm chi phí có thể dẫn đến việc cắt giảm chất lượng xét nghiệm. Hoặc bỏ qua các quy trình kiểm soát chất lượng.

- Áp lực tài chính như là sự phụ thuộc vào nguồn tài trợ từ một tổ chức hoặc cá nhân. Khiến PXN phải ưu tiên lợi ích của nhà tài trợ hơn là tính khách quan của kết quả.

- Áp lực từ khách hàng như bác sĩ, bệnh nhân khiến PXN đưa ra kết quả theo ý muốn của họ.

- Áp lực từ nội bộ như sự ưu ái hoặc giữa các nhân viên có thể ảnh hưởng đến tính khách quan.

Hướng dẫn áp dụng

- Xác định có các áp lực tiềm ẩn không

- Lập kênh báo cáo ẩn danh để nhân viên có thể tố giác nếu bị ai ép buộc.

Ví dụ

- Tách bạch về tài chính. Đảm bảo nguồn tài chính của phòng xét nghiệm được quản lý minh bạch và không bị chi phối bởi các yếu tố thương mại ngắn hạn.

- Xây dựng quy định về xung đột lợi ích và yêu cầu nhân viên khai báo các mối quan hệ có thể gây xung đột lợi ích.

- Thiết lập cơ chế tiếp nhận và giải quyết khiếu nại một cách công bằng và khách quan, đặc biệt là các khiếu nại liên quan đến tính khách quan của kết quả xét nghiệm.

- Xây dựng văn hóa chất lượng trong phòng xét nghiệm, nơi mà chất lượng và tính khách quan được ưu tiên hàng đầu, vượt lên trên các mục tiêu thương mại hay tài chính.

Cần tư vấn đào tạo ISO 15189 mời gọi 0919 099 777

d) Phòng xét nghiệm phải giám sát các hoạt động và các mối quan hệ của mình để xác định các mối đe dọa đối với tính khách quan của phòng xét nghiệm. Giám sát này sẽ bao gồm các mối quan hệ của nhân viên phòng xét nghiệm.

Giải thích

Phòng xét nghiệm cần chủ động theo dõi và đánh giá thường xuyên các hoạt động và mối quan hệ. Nhằm phát hiện sớm những yếu tố có thể gây nguy cơ cho tính khách quan. Việc giám sát này bao gồm cả việc xem xét các mối quan hệ của nhân viên.

Hướng dẫn áp dụng

- Định kỳ rà soát các hoạt động gồm quy trình xét nghiệm, quản lý chất lượng, quản lý tài chính. Xác định các điểm yếu hoặc nguy cơ tiềm ẩn có thể ảnh hưởng đến tính khách quan.

- Đánh giá các mối quan hệ của phòng xét nghiệm với các bên liên quan, bao gồm:

- Nếu phòng xét nghiệm thuộc sở hữu của một tổ chức lớn hơn. Cần đánh giá xem liệu có sự can thiệp từ tổ chức mẹ vào hoạt động chuyên môn không.

- Quan hệ quản trị và quản để đánh giá việc ra quyết định để đảm bảo tính độc lập và khách quan.

- Xem xét các mối quan hệ cá nhân giữa nhân viên hoặc với bên ngoài có thể gây xung đột lợi ích.

- Nếu phòng xét nghiệm chia sẻ thiết bị, nhân viên với các bộ phận khác. Cần đánh giá xem liệu việc chia sẻ này có ảnh hưởng đến tính khách quan hay không.

- Đánh giá nguồn tài chính có phụ thuộc quá mức vào một nguồn duy nhất hoặc điều khoản bất lợi.

- Xem xét các hợp đồng dịch vụ, hợp đồng hợp tác để đảm bảo các điều khoản không gây áp lực lên tính khách quan.

- Quan hệ thanh toán hoa hồng bán hàng không tạo ra động cơ thúc đẩy việc ưu tiên lợi nhuận hơn là chất lượng và tính khách quan.

Thực hiện các biện pháp khắc phục

- Khi phát hiện các mối đe dọa đối với tính khách quan. Phải xây dựng và thực hiện các biện pháp để loại bỏ hoặc giảm thiểu các mối đe dọa này. Các biện pháp có thể bao gồm: thay đổi quy trình, tái cấu trúc tổ chức, đào tạo nhân viên. Tăng cường kiểm soát chất lượng, thiết lập cơ chế giám sát độc lập…

- Ghi lại kết quả giám sát, các mối đe dọa đã xác định. Các biện pháp khắc phục đã thực hiện để chứng minh sự tuân thủ yêu cầu.

Ví dụ

- Phòng xét nghiệm E định kỳ tổ chức các cuộc họp đánh giá rủi ro về tính khách quan. Có sự tham gia của đại diện lãnh đạo, quản lý chất lượng và các trưởng bộ phận. Cuộc họp xem xét các hoạt động, mối quan hệ, các yếu tố bên ngoài ảnh hưởng đến tính khách quan. Sau đó đưa ra các biện pháp phòng ngừa, giảm thiểu rủi ro.

- Nhân viên kê khai các mối quan hệ cá nhân và tài chính có thể gây xung đột lợi ích..

Để chứng minh sự tuân thủ quy trình Tính khách quan theo ISO 15189:2022. Quy trình và các hồ sơ liên quan cần có những nội dung sau:

Cơ cấu tổ chức và quản lý:

-

- Mô tả cách phòng xét nghiệm được cấu trúc và quản lý để đảm bảo tính khách quan.

- Ví dụ: Sơ đồ tổ chức thể hiện sự tách bạch giữa các bộ phận, phân định rõ trách nhiệm và quyền hạn.

Cam kết của lãnh đạo:

-

- Nêu rõ cam kết của ban lãnh đạo trong việc duy trì tính khách quan.

- Ví dụ: Tham chiếu đến chính sách về tính khách quan đã được ban hành và phổ biến.

Trách nhiệm và ngăn ngừa áp lực:

-

- Khẳng định phòng xét nghiệm chịu trách nhiệm về tính khách quan.

- Mô tả các biện pháp ngăn chặn áp lực (thương mại, tài chính…) ảnh hưởng đến tính khách quan.

- Ví dụ: Quy trình quản lý tài chính minh bạch, quy định về xung đột lợi ích.

Giám sát và xác định mối đe dọa:

-

- Mô tả cách phòng xét nghiệm giám sát hoạt động và các mối quan hệ (bao gồm cả nhân viên) để xác định các mối đe dọa đến tính khách quan.

- Ví dụ: Quy trình đánh giá rủi ro định kỳ, danh sách các mối quan hệ cần giám sát (sở hữu, quản lý, nhân sự, tài chính…).

Biện pháp giảm thiểu và loại bỏ mối đe dọa:

-

- Nêu rõ các biện pháp được thực hiện khi xác định có mối đe dọa để loại bỏ hoặc giảm thiểu ảnh hưởng.

- Ví dụ: Thay đổi quy trình, tái cấu trúc, đào tạo, tăng cường kiểm soát chất lượng.

Trí Phúc

Cần tư vấn đào tạo ISO 15189 mời gọi 0919 099 777

Đọc thêm Bài giảng ISO 15189 và hướng dẫn áp dụng ISO 15189 tại đây

Xem các video Hướng dẫn áp dụng ISO 15189 tại đây

#ISO15189 #baigiangiso15189 #huongdaniso15189 #tuvaniso15189 #daotaoiso15189 #iso15189:2022

Xem video

https://youtu.be/fAu6kchkXZ8